doValue – Press Release -Consolidated interim report as of March 31st, 2023

doValue – 03_2023_Consolidated Interim Report

Aprobación del informe intermedio consolidado al 31/03/23

- 101 millones de euros de ingresos brutos y 30 millones de euros de ebitda ex nris

- 22 millones de euros de caja flujo de operaciones

- Balance conservador, apalancamiento financiero en 2.2x

Resumen Resultados

(Traducción Automática)

Valor contable bruto (GBV) y cobros

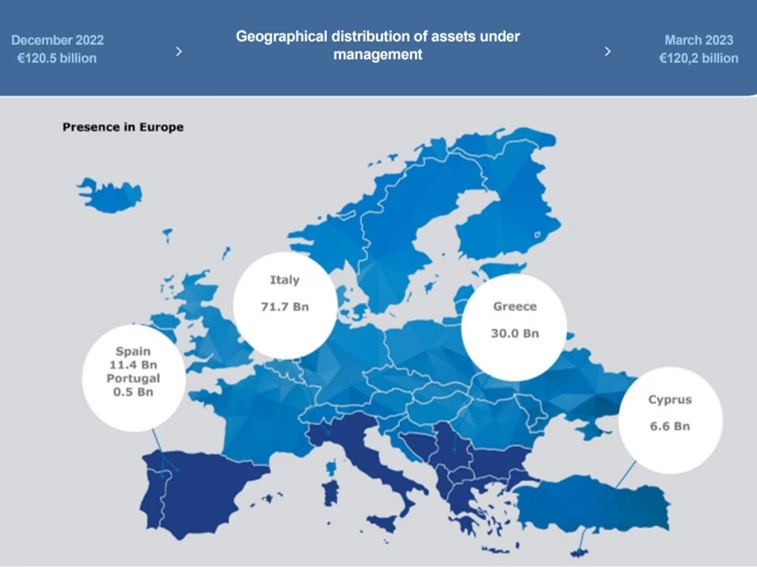

• GBV a 31 de marzo de 2023, en 120.200 millones de euros (estable en el primer trimestre de 2023)

• Descenso del GBV un 21,2% interanual por la salida de la cartera de Sareb en España (20.700 millones de euros)

• Los flujos a plazo recibidos en el primer trimestre de 2023 han aumentado un 16,8 % interanual

• Recaudaciones resilientes de 1.100 millones de euros a pesar de la desaceleración macroeconómica y factores exógenos

• La recaudación en el 1T 2023 desciende un 17,6% vs 1T 2022 (crece un 5,9% ex Sareb)

• Trayectoria de cobro año tras año superando la trayectoria correspondiente en VRG

• Desempeño de cobros relativamente estable en Italia, en línea con la tendencia de GBV (-4.3% interanual)

• Fuertes recaudaciones en la Región Helénica (+19,2% interanual), a pesar de las elecciones en Chipre

• La recaudación en Iberia refleja la salida de Sareb y la huelga de juzgados (-50,9% interanual, o +3,1% ex Sareb)

• Tasa de Cobros en 4.1% al 31 de marzo de 2023, estable en comparación con el cierre de 2022

Cuenta de resultados

• Resultados en línea con las expectativas de la gerencia, reflejando condiciones macro y factores exógenos

• El desempeño en el trimestre también refleja la estacionalidad habitual de la actividad de recaudación

• Ingresos brutos de 101,4 millones de euros (-22,7 % frente al primer trimestre de 2022)

• Ingresos netos de 91,8 millones de euros (-21,0 % frente al primer trimestre de 2022)

• Las iniciativas de control de costes llevaron a una reducción de los Gastos Operativos en un 20,2% interanual

• EBITDA ex NRIs en €30,1 millones (-23,4% vs 1T 2022)

• Margen EBITDA ex NRIs en 29,7%, en línea con el 1T 2022

• Beneficio Neto ex NRIs de 0,5 millones de euros

Flujo de Caja y Balance

• Flujo de caja de las operaciones aumentando un 41,6% interanual hasta los 22,1 millones de euros

• Flujo de caja general afectado principalmente por la estacionalidad habitual y los impuestos pagados

• Balance conservador con apalancamiento financiero moderado y sin necesidades de refinanciamiento antes de 2025

• Deuda neta a 432,7 millones de euros a 31 de marzo de 2023 (429,9 millones de euros a 31 de diciembre de 2022)

• Apalancamiento Financiero a 2.2x (vs 2.1x al 31 de diciembre de 2022)

• Amplia posición de caja de 126,3 M€ y 133,5 M€ de líneas disponibles (no dispuestas)

Previsión

• Creciente cartera de mandatos de mantenimiento por un total de 58 000 millones de euros en el sur de Europa

• Bajo número de mandatos de servicio asignados en el mercado en el primer trimestre de 2023

• Los niveles de préstamos de la etapa 2 se mantienen elevados en un contexto en el que se espera que aumenten las tasas de incumplimiento

• Es probable que los vientos en contra macro conduzcan a una ola de nueva generación de NPE